皆さんこんにちは。

営業の宮城です。

早速ですが、皆さんは投資用の不動産と、居住する不動産で、

査定の方法がまったく違うことはご存じですか?

賃貸中の区分マンションに当てはまることが多いですが、

WEBサイトを見ていると「お!安い!!」と思ったら、

オーナーチェンジ物件のマンションだった。。。なんてことを、

経験された方も少なくないはずです。

その査定方法の違いで、投資物件を購入して賃借人が退去した後に売却すると、

購入時より金額が高く、、、なんてこともございます。

その査定額の違いを弊社では「ギャップ」と呼んでおり、

特に大事なのは物件選びです。

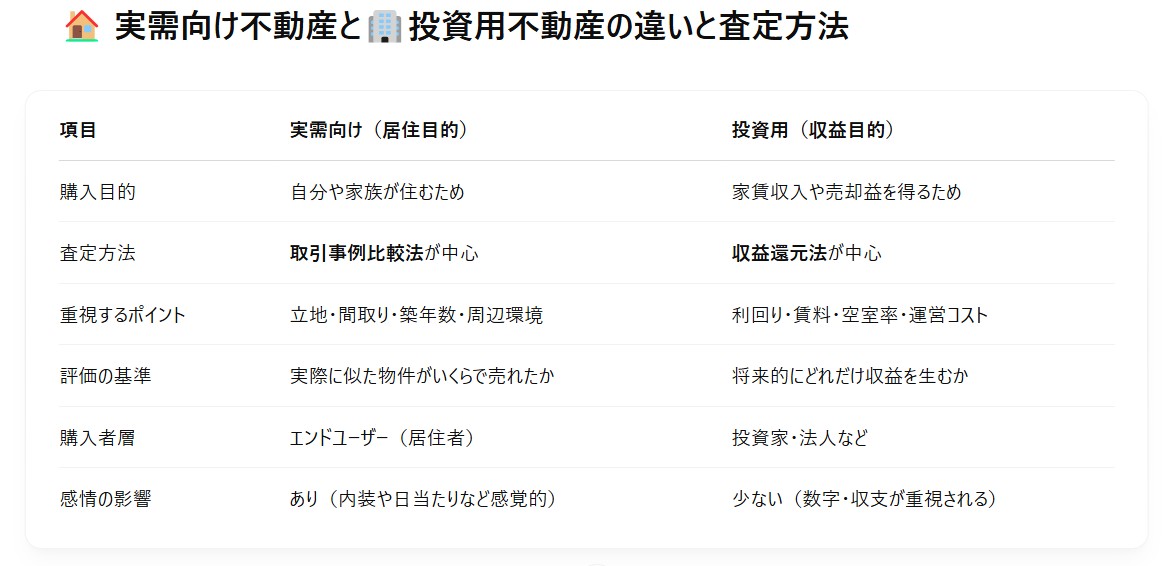

【実需物件の査定方法】

(取引事例比較法)

近隣で最近売買された似たような物件(立地・広さ・築年数など)を参考に、「相場」をベースに査定します。

<例>

・同エリア・築30年の3LDKマンションが6,080万円で成約

・その条件と比較して、自分の物件の価格を算出

■特徴:「住みたいかどうか」が評価に影響するため、人気エリアでは相場より高く売れることも。

【投資用物件の査定方法】

(収益還元法)

将来的に得られる家賃収入などの収益をベースに、物件の価値を算出します。

<査定式の一例>

・物件価格 = 純収益 ÷ 利回り(還元利回り)

<例>

・年間の純家賃収入が100万円、利回り5% ↓

価格は「100万円 ÷ 0.05 = 2,000万円」

※「純収益」とは、家賃から管理費・修繕費・税金などを引いた金額です。

少し営業っぽくなってしまいますが、弊社はこのノウハウと実績があり、

その目的でオーナーチェンジの区分マンションを購入された方もおります。

もし、気になられた方は是非ご連絡ください。

売買担当:宮城