こんにちは!

売買部の斎藤です!

2026年6月、日銀が政策金利を1%程度へと追加利上げを決定したニュースを見て、「これ以上金利が上がる前に早く住宅ローンを組まないと!」と焦りや不安を感じている方も多いのではないでしょうか。

その気持ち、とってもよくわかります!

マイホームという人生最大の買い物において、金利上昇による支払額の増加は大きなストレスですよね。

しかし!焦って無理なローンを組んでしまうと、数年後・数十年後の家計を深刻に圧迫し、最悪の場合はせっかくのマイホームを手放すことにもなりかねません。

今回は「金利のある世界」でマイホームを検討中の方が絶対に避けるべき、住宅ローンのNGな選び方7つを分かりやすく解説します。

【住宅ローン選びでやってはいけない7つのNG行動】

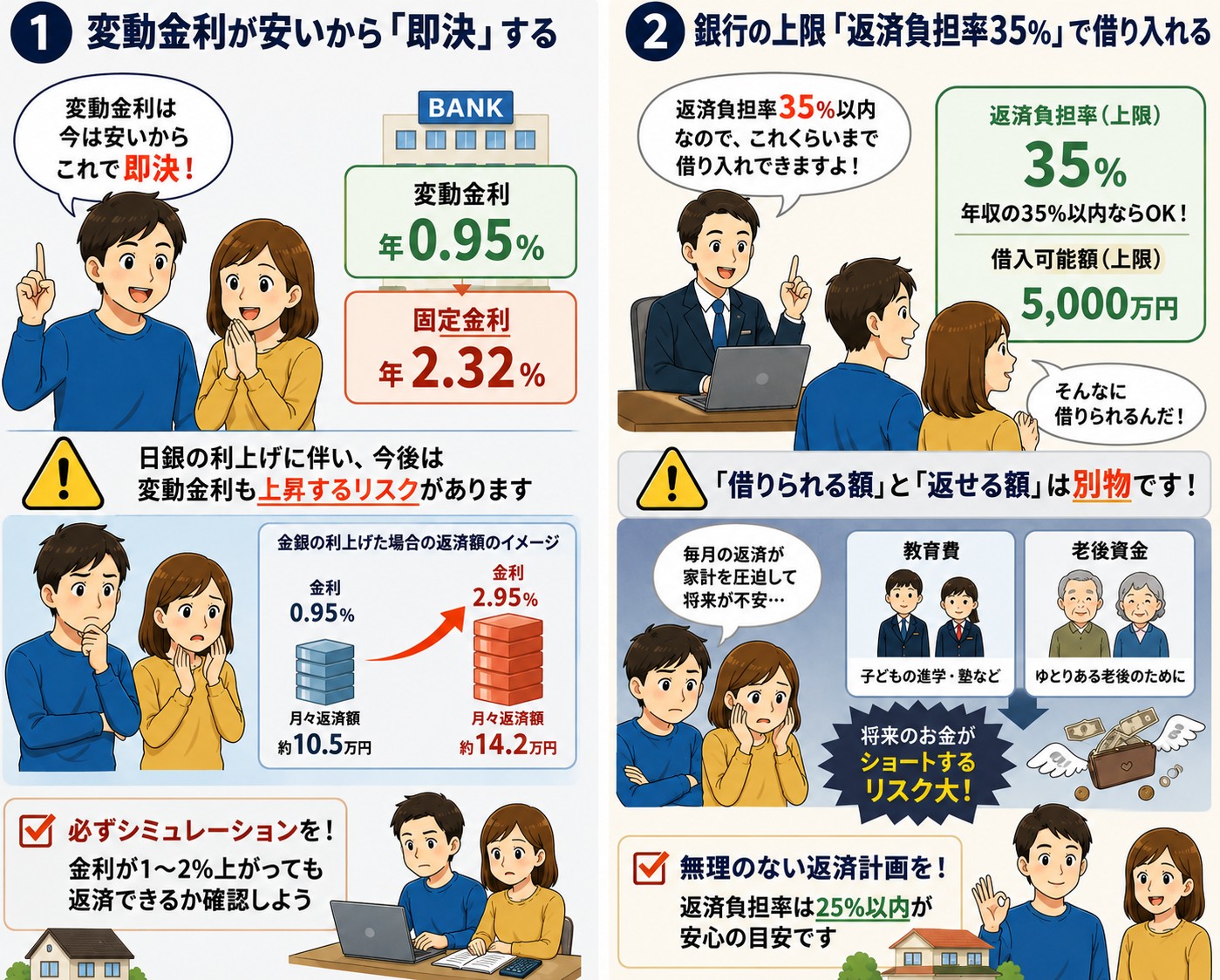

① 変動金利が安いから「即決」する

日銀の利上げに伴い、今後は変動金利も上昇するリスクがあります。「今は固定金利より安いから」という目先の理由での即決は危険です。必ず「金利が1〜2%上がっても返済できるか」をシミュレーションしてから決断しましょう。

② 銀行の上限「返済負担率35%」で借り入れる

審査に通る「借りられる額」と、無理なく「返せる額」は全く別物です。銀行の上限ギリギリで借りると、将来の教育費や老後資金が確実にショートします。

目安

危険(銀行の審査上限)額面年収の30〜35%

安心(理想の返済額)手取り年収の20〜25%以内

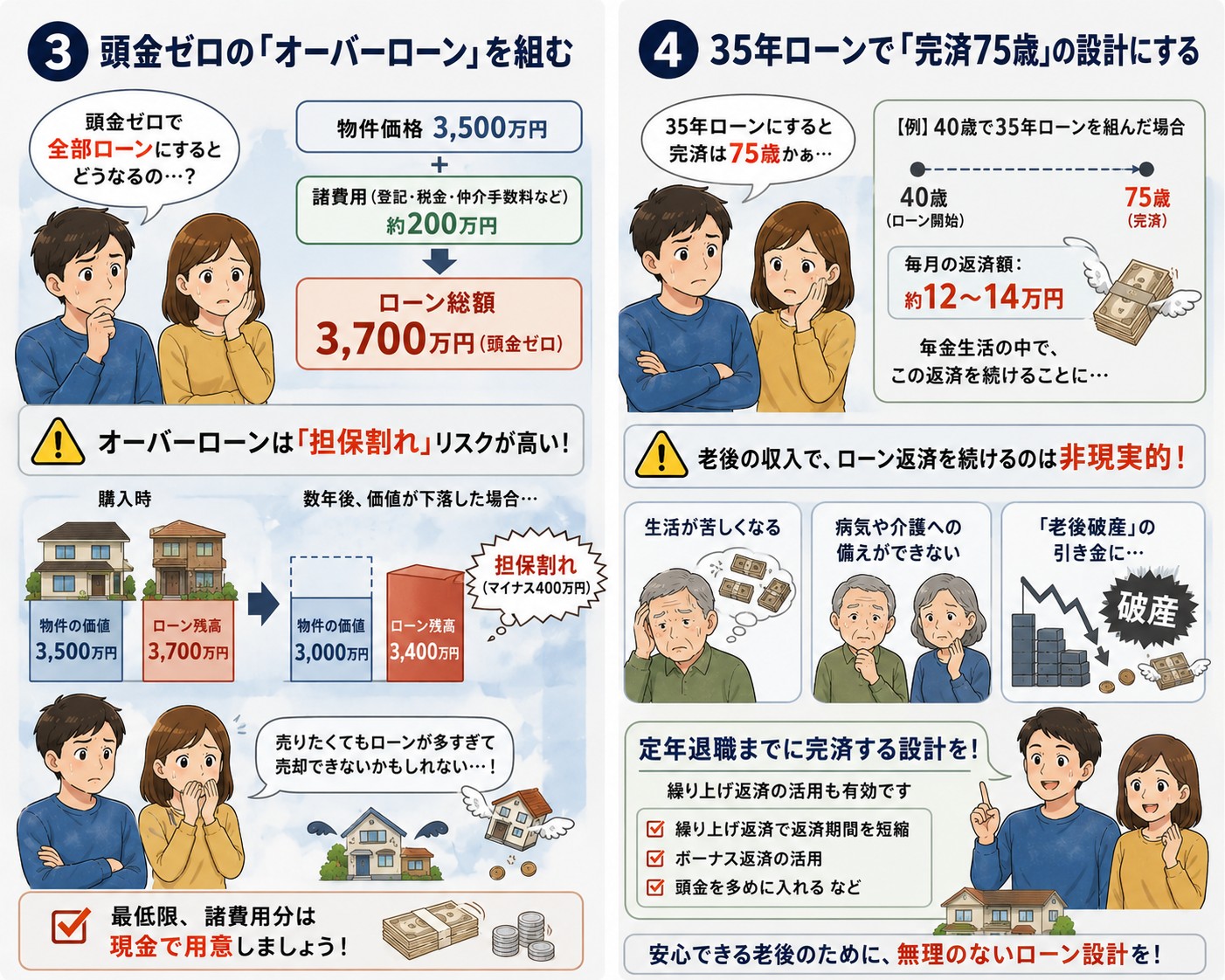

③ 頭金ゼロの「オーバーローン」を組む

物件価格に加えて、諸費用まで全額ローンで借りるのがオーバーローンです。これをすると、家の価値よりも借金が多い「担保割れ」状態になりやすく、いざという時に家を売却できなくなるリスクが跳ね上がります。最低限、諸費用分は現金で用意しましょう。

④ 35年ローンで「完済75歳」の設計にする

40歳で35年ローンを組むと完済は75歳。年金生活の中で毎月十数万円のローンを払い続けるのは非現実的であり、「老後破産」の引き金になります。定年退職までに完済できる資金計画(繰り上げ返済の活用など)が必須です。

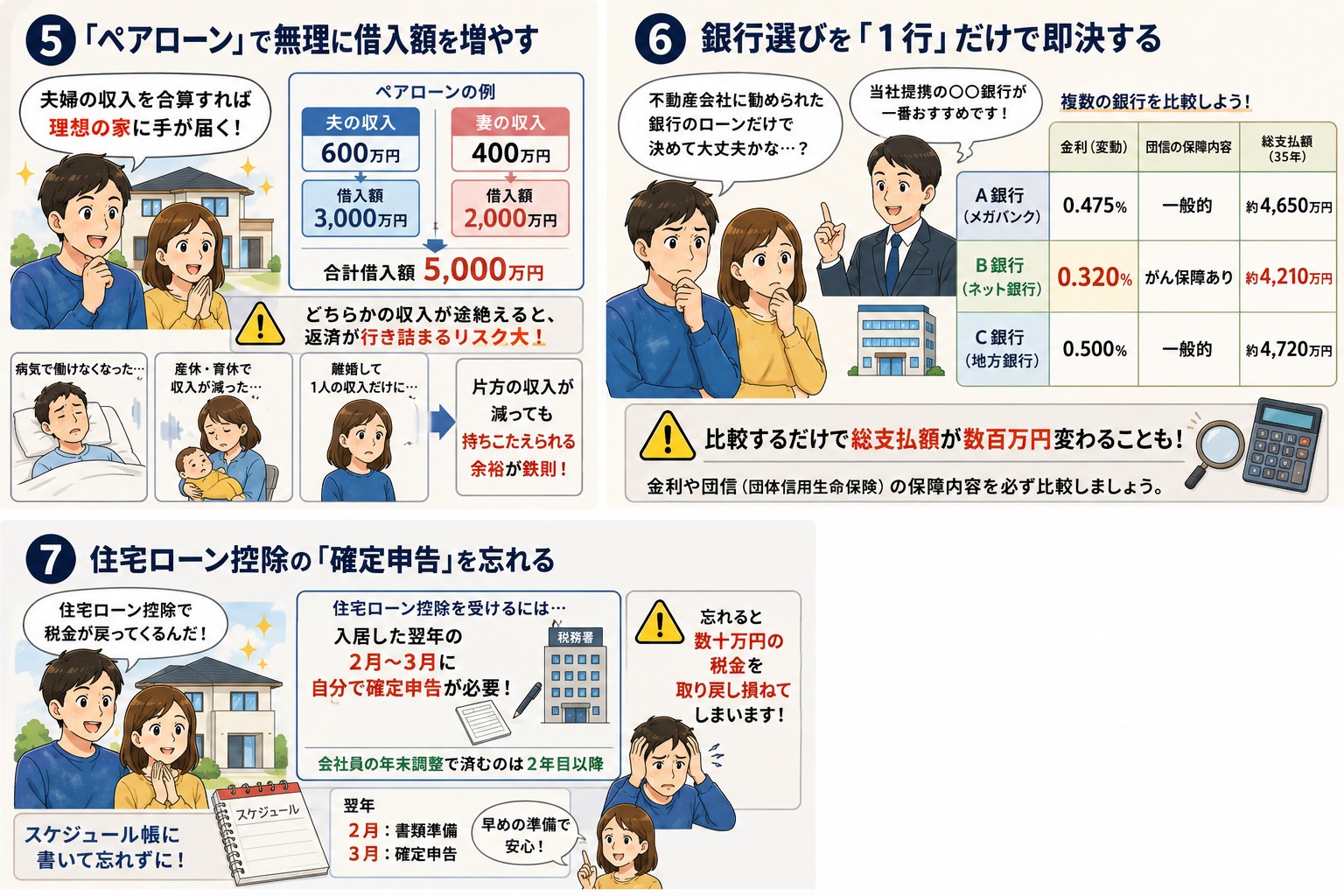

⑤ 「ペアローン」で無理に借入額を増やす

夫婦の収入を合算すれば理想の家に手が届きますが、病気、産休・育休、あるいは離婚など、どちらかの収入が途絶えた瞬間に返済が行き詰まります。片方の収入が減っても持ちこたえられる余裕を持たせることが鉄則です。

⑥ 銀行選びを「1行」だけで即決する

不動産会社に勧められた提携ローンだけで決めていませんか? ネット銀行やメガバンクなど、複数の銀行を比較するだけで総支払額が数百万円変わることも珍しくありません。金利や団信(団体信用生命保険)の保障内容を必ず比較しましょう。

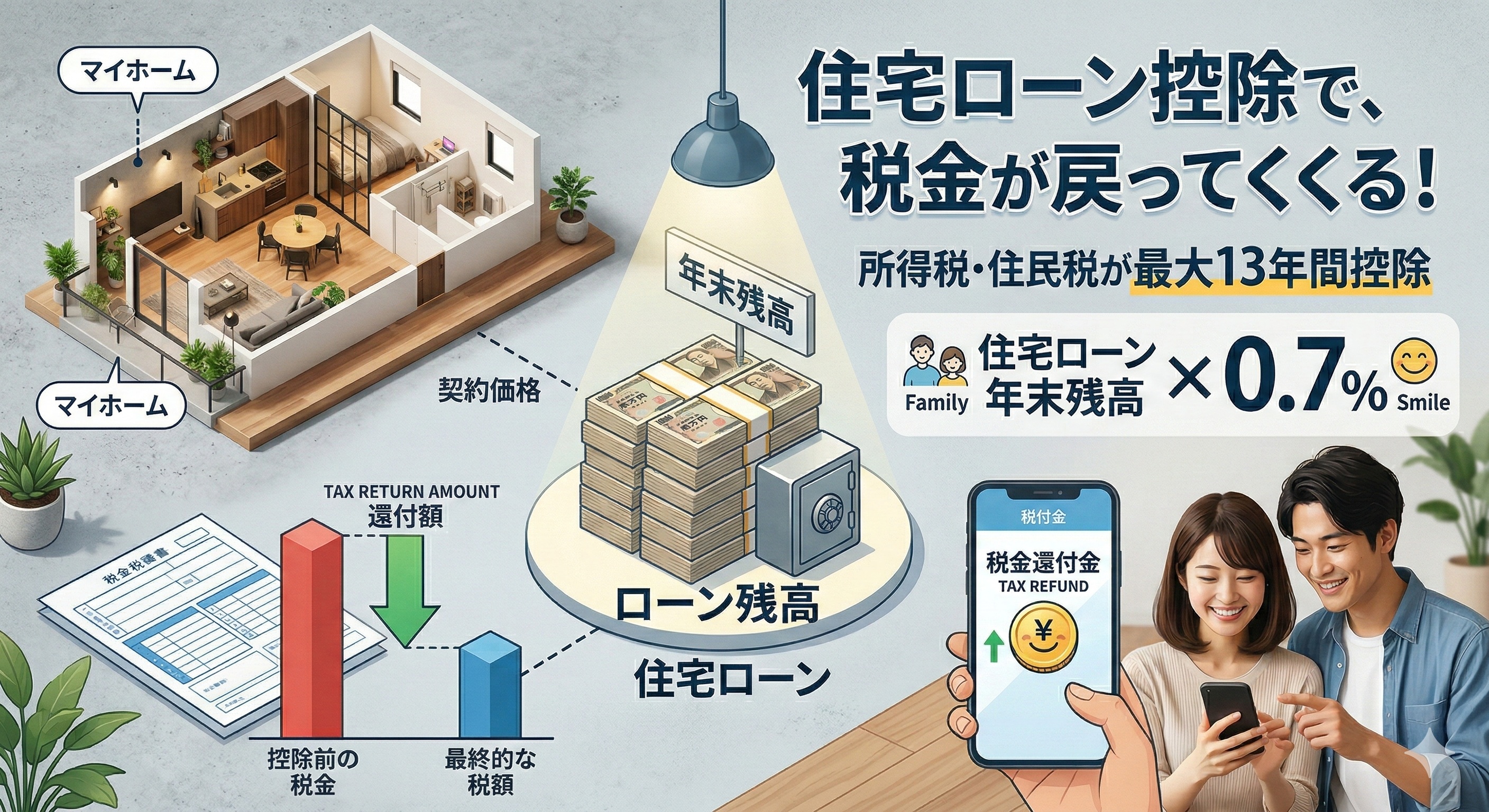

⑦ 住宅ローン控除の「確定申告」を忘れる

強力な減税制度である「住宅ローン控除」ですが、入居した翌年の2月〜3月に自分で確定申告をしないと恩恵を受けられません(会社員の年末調整で済むのは2年目以降)。数十万円の税金を取り戻し損ねないよう、スケジュール帳に書いておきましょう。

最後に

利上げのニュースには焦りがちですが、住宅ローンは数十年の付き合いになる最大の契約です。一時的な感情に流されず、ご家族のライフプランに基づいた冷静な判断を心がけてください。