皆さんこんにちは!

営業の宮城です♪

今回は不動産売却のポイント「物件を高く売るための秘訣と準備」についてです。

不動産の売却は人生の中でも大きな決断のひとつです。物件をできるだけ高く、

効率よく売るためには、いくつかの重要なポイントを押さえておく必要があります。

今回は、物件を高く売るための準備や不動産の査定方法、そして空き家の売却戦略についてお話します。

1. 物件を高く売るための準備とテクニック

まず、物件を高く売るためのポイントは「第一印象を良くすること」です。

家を見に来る購入希望者に好印象を与えることが、売却価格に大きく影響します。

以下の準備を行うと、物件の魅力を最大限に引き出すことができます。

a. 物件の清掃と整備

内覧に来た人が最初に目にするのは、玄関やリビング、外観などです。

特に重要なエリアはしっかりと清掃し、修繕が必要な部分はきちんと対応しておきましょう。

特に、古くなった壁のペンキ塗りや、水回りのメンテナンスは大事です。

外壁や庭の整備も好印象を与える要素になります。

b. ステージングで魅力をアピール

「ステージング」とは、家具やインテリアを上手に配置して物件をより魅力的に見せるテクニックです。

家具が何もない空間よりも、実際に生活しているような雰囲気を作ることで、

買い手に具体的なイメージを持ってもらえます。適切にステージングされた物件は、売れやすくなります。

c. 最適な売却タイミング

不動産市場には、動きが活発な時期と停滞する時期があります。一般的に、

春と秋は住宅を探す人が多く、売却がスムーズに進むことが期待できます。

逆に、年末年始や夏のバカンスシーズンは市場が落ち着くため、

これらの時期を避けると良いでしょう。

2. 不動産の査定方法と価格設定のポイント

物件を高く売却するためには、正確な査定と適切な価格設定が不可欠です。

高すぎる価格は売却までの期間を長引かせ、逆に安すぎる価格は売主にとって損失になってしまいます。

a. 周辺の物件価格を確認する

まずは、近隣で売りに出されている類似物件の価格を確認することが大切です。

不動産ポータルサイトなどで周辺の相場を調べると、どのくらいの価格設定が適切か見えてきます。

b. 複数の不動産会社に査定を依頼する

査定額は不動産会社によって異なることがあります。そのため、1社だけでなく、

複数の不動産会社に査定を依頼して比較するのがおすすめです。また、査定額の根拠をしっかりと確認し、

信頼できる業者を選ぶことが大切です。

c. 適切な価格設定をする

最初の価格設定は重要です。高すぎる価格は、物件の売れ行きを遅らせる可能性があるため、

市場相場を考慮した現実的な価格を設定しましょう。また、多少の価格交渉を見越して、

初めの価格には若干の余裕を持たせると良いでしょう。

3. 空き家の売却戦略

空き家を売却する場合、通常の物件とは異なる対策が必要です。空き家特有の問題に対処し、

魅力的な物件にするための戦略を活用しましょう。

a. 空き家の定期的なメンテナンス

空き家は放置していると、劣化が進み見た目の印象が悪くなることがあります。

外観が傷んでいると、購入希望者にネガティブな印象を与え、価格交渉にも影響します。

定期的に掃除や点検を行い、必要に応じて修繕を行いましょう。

b. 空き家活用の提案

空き家を売却する際、買い手に対して物件の活用方法を提案することが効果的です。

例えば、リフォームプランや賃貸経営としての可能性を提示すると、

購入希望者に新たな価値を感じてもらうことができます。

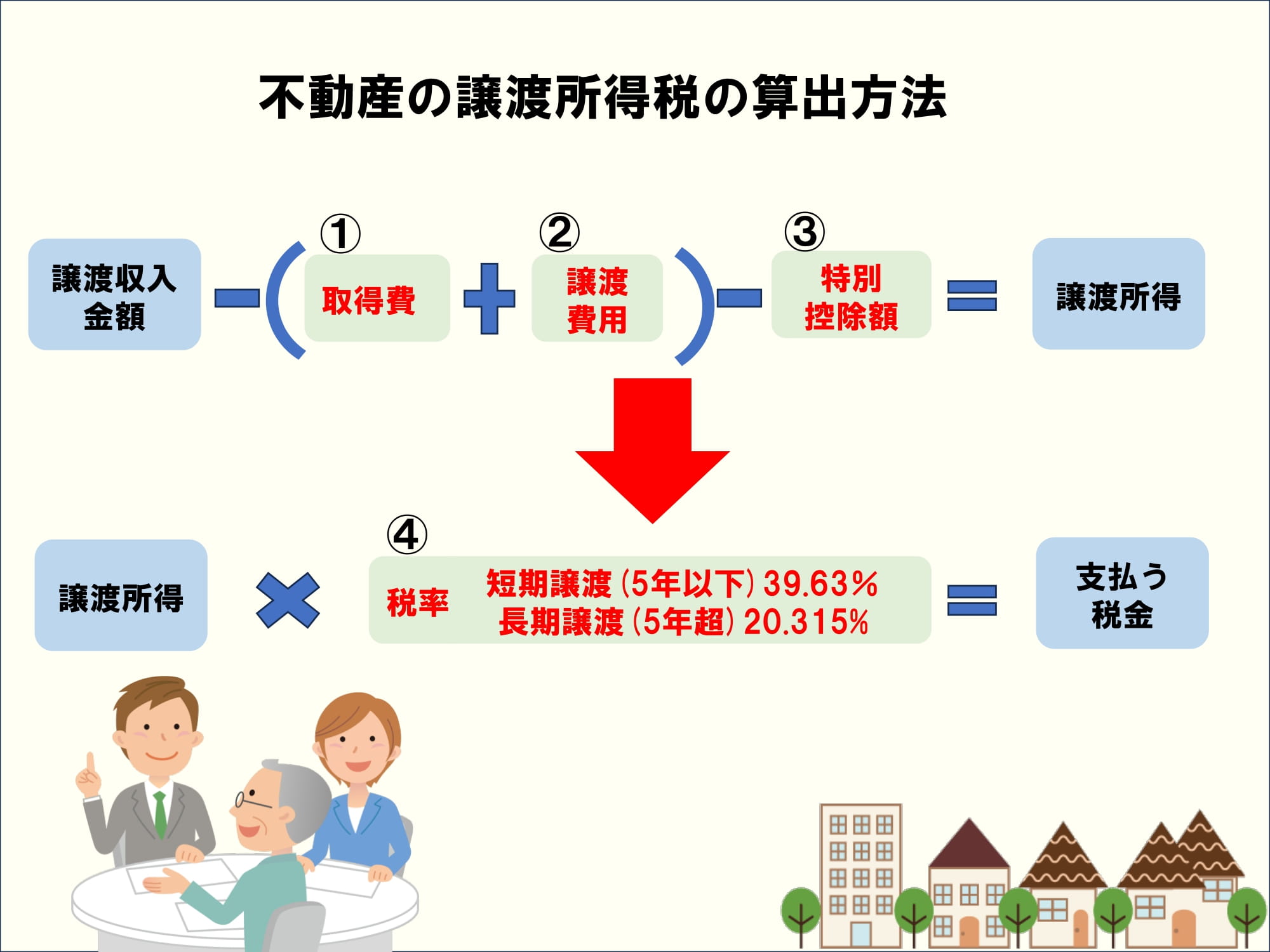

c. 税制優遇を活用する

空き家を売却する際、自治体によっては税制優遇を受けられる場合があります。

特定の条件を満たした場合、譲渡所得税の軽減や固定資産税の減免が適用されることがあるため、

これらの制度をしっかりと確認し、活用しましょう。

【まとめ】

不動産を高く、早く売るためには、物件の準備や正確な査定、適切な価格設定が重要です。

また、空き家の売却には特有の問題があるため、それに応じた戦略を立てることが大切です。

しっかりとした準備と計画で、売却を成功させましょう。

最後まで見ていただいてありがとうございます!!

また次回もお楽しみに♪

売買営業:宮城